こんにちは「ブラックでも借りれる達人」管理人の黒田(@black_pro_jp)です。

過去に自己破産などの債務整理をしたブラックリストの人はクレジットカードの審査が通らないからETCカードも作れない!とお悩みではありませんか?

信用情報がブラックの人は、

「ブラックOKなETCカードは?」

「ETCカードってブラックでも持てる?」

といったようにブラックでもETCカードが作れるか不安をお持ちでしょう。

そんな時、ブラックの人がETCカードを作る方法は2つあります。

- ブラックリストでも作れる審査の甘いクレジットカードを作って、ETCカードを作る。

- クレジットカードを作らず、審査なしでETCカードを作る。

この記事では、上記の2つの方法を中心に、ブラックでも作れるETCカードについて解説します。

クリックできる目次

ブラックでも作れるETCカード【クレカ申し込み後】

ETCカードを作る一般的な流れは、クレジット機能の付いたETCカードを作るというものです。

よってクレジットカードを作るのが難しいブラックの人は、審査の甘いクレジットカードを作ってから、ETCカードを作る流れになります。

ブラックでも作れる可能性のある審査の甘いクレジットカードとして挙げられるのが、次の6つです。

- 三井住友カードRevoStyle(リボスタイル)

- Tカードプラス

- セディナカードJiyu!da!

- ライフカード

- アメリカン・エキスプレス・カード

- 楽天カード

それぞれのカードの特徴について解説します。

1.三井住友カードRevoStyle(リボスタイル)

三井住友カードRevoStyle(リボスタイル)は審査が甘く、ブラックの人にも審査通過のチャンスがあるカードです。

リボ払い専用のカードによる計画的で安心な支払いができるのはもちろん、ETCカードを追加で作ることもできます。

申し込みできる人の条件は、高校生を除く満18歳以上の方であることで、属性の良さなどはそれほど重要ではありません。

年会費無料となっており、買い物で貯まるポイントプログラムも充実しています。

2.Tカードプラス

Tカードプラスも信用情報がブラックの方や、他社の審査に通らない人におすすめのクレジットカードです。

Tポイント加盟店で買い物の際にカードを提示することで、買い物のポイントとカード決済のポイントを2重で貯めることができます。

ツタヤのレンタル更新手続きが不要であることや、Tモールでのショッピングでポイントが貯まりやすいなど、ツタヤユーザー向けの特典がいっぱいです。

ツタヤをそれほど使わない人でも、審査に通りやすいことに期待して申し込みをするのも一つの手でしょう。

3.セディナカードJiyu!da!

セディナカードJiyu!da!は、あなたが「カードを使ってくれる機会が多いかどうか」を重要視する、独自の審査基準を設けています。

もちろん年収や職業など、あなたの属性や返済能力も審査されますが、一般的なクレジットカードよりも審査に通りやすいカードです。

リボ払い専用のクレジットカードとなっており、毎月自分で決めた一定額を支払う仕組みなので、支出を自分でコントロールできます。

お得な特典や付帯サービスも多くあるので、審査の甘いクレジットカードとしておすすめです。

4.ライフカード

ライフカードがブラックでも作れると言われる根拠は、公式サイトで、過去に延滞がある方や審査に不安のある方でも、一人ひとり個別に審査をすると公言していることです。

ライフカードの内、有料ライフカードとも言われる「ライフ・マスターカードch」がブラックの方に向けたクレジットカードです。

一般的にクレジットカード会社が「ブラックでも作れる」などといったPRはしないものですが、ライフカード公式サイトでは限りなくそれに近いPRがされています。

この「ライフ・マスターカードch」は、一般的な年会費無料のライフカードで審査落ちをした人に送られる案内ですが、以下の公式サイトから直接申し込みができます。

延滞歴がある人にも発行するクレジットカードは会社側にもそれなりにリスクがあるため、「5000円+税」の年会費がかかりますが、その点は致し方ない点となります。

メリットやデメリットについて、以下の記事で詳しくまとめていますので、ご確認下さい。

5.アメリカン・エキスプレス・カード

アメリカン・エキスプレス・カード(以下:アメックス)の審査基準も、他社の一般的なものとは異なり、過去のクレジットヒストリーよりも現在の支払い能力を重視するものになります。

クレジットカードの審査では、信用情報がブラック状態だと即審査落ちというケースが一般的です。

しかしアメックスの審査では、過去に延滞や債務整理をしていても、現在は安定収入があり、毎月の返済に問題がないと判断された場合は、審査に通ることができます。

アメックスはその名の通り、アメリカンの会社であることから、過去のクレジットヒストリーよりも現在の状態を重視するというアメリカ的な考え方なのでしょう。

口コミ評判でも、自己破産をしてから5年以内で、ブラック状態から抜け出していなくてもアメックスのカードが作れたというものがあります。

ここでは、審査の甘いクレジットカードの代表として「ライフカード」と「アメリカン・エキスプレス・カード」の2つを紹介しましたが、その他に審査の甘いクレジットカードとされるものは、以下の記事で紹介しています。

6.楽天カード

楽天カードはブラックでも作れたとの口コミで有名なカードです。

ただ審査の甘いと言われる楽天カードと言えども、基本的にはブラックだと審査通過が難しくなります。

それでもヤフー知恵袋を見ると、ブラックでも楽天カードが作れたという口コミが見られるため、ブラックでも審査通過の可能性があることが分かります。

口コミ・評判を見る限り、滞納や債務整理の金融事故から3~5年ほどの期間が経ち、生活の立て直しができていれば、カード発行のチャンスがあるようです。

信用情報がブラック状態から回復するまでの期間

ブラックだからクレジットカード審査が不安という方は、信用情報からブラックの記録が削除され、回復してから、クレジットカードを作るという方法もあります。

信用情報が回復するまでの期間は、金融事故の内容に応じて、以下のようになります。

| 金融事故の内容 | 信用情報の掲載期間 |

|---|---|

| 長期延滞 | 完済後1~5年 |

| 債務整理(任意整理、特定調停、個人再生、自己破産) | 5~10年 |

| 多重申込み(申し込みブラック) | 最後の申し込みから6ヶ月 |

| 携帯・スマホ分割払いの延滞 | 完済後5年 |

| 強制解約 | 5年 |

| 代位弁済 | 5年 |

信用情報の掲載期間はCIC、JICC、全国銀行個人信用情報センターの3つの信用情報機関により、細かな違いがあります。

それぞれの金融事故の内容や、信用情報の開示方法については、こちらの記事を参考にして下さい。

⇒ ブラックな信用情報が回復するまでの期間と開示・確認方法を解説

審査なしでETCカードを作る方法【ブラックOK】

ETCカードを作成するには先にクレジットカードを発行するのが一般的ですが、ここではクレカなしで発行可能なETCカードを紹介します。

クレジットカードの審査をしないからブラックの人でもETCカードが作れるということです。

クレジットカードなしで作れるETCカードは3つあります。

- ETCパーソナルカード

- ETCコーポレートカード

- ETC共同組合のETCカード

それぞれのETCカードについて、詳しく解説します。

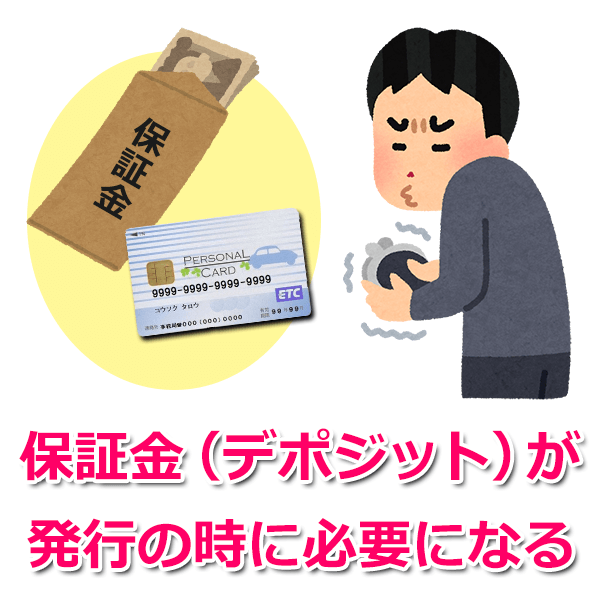

1.ETCパーソナルカード(クレジット機能なし)

ETCパーソナルカードは、

- NEXCO東日本/中日本/西日本

- 首都高速道路株式会社

- 阪神高速道路株式会社

- 本州四国連絡高速道路株式会社

6社の共同によって発行されるETCカードで、クレジット契約をしない人でも取得できるETCカードです。

クレジット契約がないため、当然クレジットカード審査もなく、ブラックでもETCカードの発行が可能になります。

保証金(デポジット)が必要になる

ETCパーソナルカードの発行にあたり、有料道路の平均利用月額を申告して、それに応じた保証金(デポジット)が必要になります。

この保証金(デポジット)は、その金額から利用料金が引かれるというようなチャージ金額とは異なり、ETCカードを持つだけで必要な費用です。

有料道路の利用料は別途、利用の翌月27日に口座引き落としとなります。

この保証金(デポジット)の支払いがなければ、ETCパーソナルカードは発行されません。

保証金(デポジット)が高いのがデメリット

ETCパーソナルカードの保証金(デポジット)は、申し込みの際に申告する平均利用月額の4倍が請求され、下表のように5000円単位でデポジット額が変動します。

| 平均利用月額 | デポジット額 |

|---|---|

| 5,000円 | 20,000円 |

| 10,000万円 | 40,000円 |

| 15,000円 | 60,000円 |

| 20,000円 | 80,000円 |

ご覧の通り、デポジット額が高いのがETCパーソナルカードのデメリットです。

デポジット額の増額について

ETCパーソナルカードを実際に利用した際の月額が、最初に申告した平均利用月額を大きく上回った場合、未決済残高がデポジット額の70%を超えると1つ上のデポジット額(+20,000円)が増額され、振替になります。

例えば平均利用月額が5,000円の場合はデポジット額は20,000円ですが、大体2ヶ月分の利用料が14,000円(平均利用月額7,000円)を超えたとしましょう。

そうなると、平均利用月額が10,000円というカテゴリーに入り、デポジット額は40,000円になるという具合です。

未決済残高とは?

ETCパーソナルカードの引き落としは、翌月27日となっています。

よって先月分の支払いと、今月26日までの利用料が未決済残高となるので、大体2ヶ月分の利用料が未決済残高となります。

カードの申込、デポジットの入金を済ませてから発行までの期間はおおむね1か月です。

⇒ ETCカード/ETCパーソナルカード【NEXCO東日本公式サイト】

2.ETCコーポレートカード

ETCコーポレートカードは、東・中・西日本高速道路株式会社の発行による料金後払いのカードで、クレジット機能が付いておらず、もちろんクレジット審査もありません。

残念ながらETCコーポレートカードは個人事業主や経営者といった事業者向けのカードとなっていて、正規雇用のサラリーマンの方は作るのが難しいカードです。

高速情報共同組合のカードなので、組合に加入する際に1万円の出資金が必要になります。

また、カード発行手数料と取扱手数料(年1回)がそれぞれ617円かかりますが、ETCパーソナルカードのようなデポジット額(保証金)はかかりません。

3.ETC共同組合のETCカード

ETC共同組合が発行している法人ETCカードもクレジットカードを持たずに作れるカードです。

名前の通り、法人向けのETCカードなので、個人事業主や経営者向けのカードとなります。

ETC共同組合が発行するカードは、前述の高速情報共同組合のカードよりもゆるい審査になっており、審査スピード重視のお急ぎの方にぴったりのETCカードです。

法人ETCカードには「マイレージあり」「マイレージなし」の2種類があり、それぞれ出資金が1万円、カード発行手数料と年間手数料(どちらも800円)がそれぞれかかります。

家族カードがあればブラックリストでもETCカードを取得できる

ETCカードをもつ多くの方はクレジットカードをもっていますが、クレジットカードの発行が難しいブラックリストの方は、家族カードを取得することでETCカードを作ることができます。

家族カードは、クレジットカードをもっている家族を名義人として、その家族が同じ会員として持てるカードです。

家族会員は審査なしで簡単に作れる

名義人がクレカ審査に通っていれば、家族会員は審査なしで作れるので、ブラックであっても関係なく、クレジットカードを持つことができます。

クレジットカードの利用金額の請求は名義人に行くので、支払いは名義人である家族に立て替えてもらうことになります。

カード会社によっては、家族カードを発行していないところもあるので、家族カードがある会社を選びましょう。

家族カードのメリット、おすすめは?

家族カードは、家族みんなでポイントが貯められることや、親となるクレジットカードよりも簡単に作れるというメリットがあります。

なかでもおすすめは、クレジットカードの中でも比較的審査の甘いとされる楽天カードで、年会費無料でポイントがザクザク貯まりやすいので、常に顧客満足度上位にいるクレジットカードになります。

⇒ 家族の支出管理がカンタン便利になる家族カード|楽天カード【公式サイト】

クレジットカードなしでETCカードを作るのは面倒

クレジットカードなしでETCカードを作りたいという人の中には、ブラックであることが理由の人だけでなく、単純にクレジットカードを持ちたくないという人もいるかもしれません。

しかし、クレジットカードなしでETCカードをもつことになると、デポジット(保証金)や出資額、年会費や手数料といった費用がかかる上に、別途手続きが必要になるというデメリットがあります。

よって、クレジットカードを持ちたくないという人は言わずもがな、ブラックだからクレジットカード審査が不安という方も、一度クレジットカード審査に挑戦してから、ETCカードを作ることをおすすめします。

その際は、先述の通り審査の甘いとされるクレジットカードを選ぶことをお忘れなく。

まとめ

ブラックでもETCカードを作る方法は、次の3つです。

- ブラックでも作れる審査の甘いクレジットカードを作って、ETCカードを作る。

- クレジット契約なしで、作れるETCカードを選ぶ。

- クレジットカードの家族カードをもって、ETCカードを作る。

クレジット契約なしでETCカードを作る方法は、余計な費用がかかるなどデメリットも多いのであまりおすすめできません。

まずは比較的甘めのクレジットカード審査に挑戦してから、考えてみてはいかがでしょうか。

当サイトが特におすすめするのが三井住友カードRevoStyle(リボスタイル)です。

コメント