こんにちは「ブラックでも借りれる達人」管理人の黒田(@black_pro_jp)です。

お金の融資に代わる資金調達法の1つ「ファクタリング」。

ファクタリングとは、簡単に言うと、売掛債権の売買による資金調達です。

近年、経産省も推奨している今注目の資金調達方法で、うまく活用できればキャッシュフローの改善に役立ちます。

この記事では以下のことについて、まとめています。

- ファクタリングの仕組み【図解】

- ファクタリングの審査は甘いのか

- ファクタリングのメリット・デメリット

ファクタリング会社によっては、悪質な業者も含まれていますから、トラブルにならないためにも、ファクタリングについての知識をしっかり身につけましょう。

お金の問題を解決するにあたり、あなたにとっても多くのメリットがあるファクタリングについて、詳しく見ていきましょう。

クリックできる目次

ファクタリングとは?図解で見る資金調達の仕組み・意味

ファクタリングとは、企業や個人事業主が、資金繰りの目的で売掛債権を早期で現金化するためのサービスです。

つまり、個人または企業がもつ売掛債権を、支払い期日よりも前にファクタリング会社に売却して、債権を現金化する仕組みであり、審査の対象は売掛先の企業になります。

お金の融資ではありませんので、税金の滞納やリスケ中の会社でも資金を用意することがきます。

売掛債権の売却なので利息はかかりませんが、各ファクタリング会社が定めた手数料(利用額の5%~)がかかります。

売掛債権を即日で現金化

ファクタリングを利用すれば売掛債権を即日で現金化することも可能です。

例えばアパレル業は、洋服の仕入れに絶対に必要となる資金に余裕がないときに、すでに発生している売掛債権を早く現金化にしたいというニーズがあります。

ファクタリングは法人・事業主の資金繰りを支えるためのサービスなのです。

法人・個人事業主向けの資金調達(図解)

企業や個人事業主にとっての売掛債権とは「提供した商品やサービスの料金を受取る権利」です。

売掛債権はファクタリングによって、事業主・企業からファクタリング会社に移り、期日が来たらお金はファクタリング会社へと入ります。

その際に発生する手数料がファクタリング会社の利益となりますが、ファクタリングは債権の譲渡であり、融資ではありません。

ファクタリングには、

- 3社間ファクタリング

- 2社間ファクタリング

の2つがあるので、それぞれの契約の流れを図解で見てみましょう。

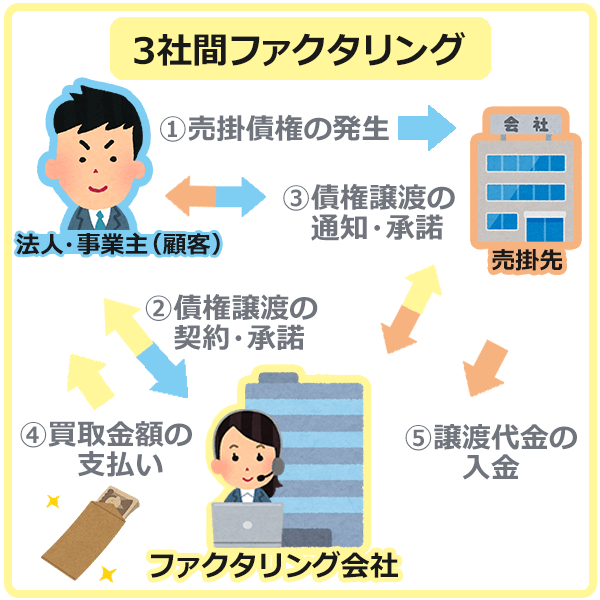

3社間ファクタリング

3社間ファクタリングは、売掛債権をもつ会社・事業主(顧客)とファクタリング会社、売掛先の企業の3社で結ばれる契約です。

売掛債権がファクタリング会社に移ったあと、売掛先からファクタリング会社にお金が支払われます。

ファクタリングは、支払いサイクルが長い事業や人件費による出費が大きい事業によって利用されているのです。

2社間ファクタリング

2者間ファクタリングは、売掛債権をもつ会社・事業主(顧客)とファクタリング会社の2社で交わされる契約です。

顧客が売掛債権をファクタリング会社に売ったあと、売掛金が入ってから、そのお金でファクタリング会社に支払うという仕組みです。

2社間ファクタリングは、顧客となる会社がファクタリングを利用することを売掛先の企業に知られたくない事情があるときに結ばれる契約です。

ファクタリングの利用が売掛先の企業にバレてしまうと、「この会社はもしかして倒産寸前なのではないか?」と悪いイメージがついてしまう恐れがあるからです。

以下のページでは、法人・個人事業主向けのファクタリング会社の比較や選び方、おすすめランキングについて解説しています。

⇒ 法人・個人事業主向けのファクタリング会社の比較や選び方、おすすめランキングを紹介

一括支払信託(手形割引)・電子記録債権との違い

ここまで見てきて、一括支払信託(手形割引)・電子記録債権はファクタリングと同じではないかと感じた人もいるかもしれませんが、両者には違いがあります。

一括支払信託(手形割引)は信託会社が債務を引き受ける

一括支払信託(手形割引)は、売掛債権をもつ納入企業と信託会社(金融機関)、売掛先の企業の3社で結ばれる契約です。

一括支払信託の流れとしては、信託会社(金融機関)が売掛先の企業がもつ債務を引き受け、納入企業に手数料を引いた分の売掛金を支払います。

その後に売掛先の企業が信託会社(金融機関)へお金を支払うため、一括支払信託とファクタリングは債権譲渡の流れが違うことが分かります。

納入企業にとっては、支払期限がまだ先の約束手形を金融機関などで換金する手形割引のことを一括支払信託といいます。

電子記録債権は売掛金の証明書を電子記録化

電子記録債権は手形や売掛金の証明書を電子記録化し、「でんさいネット」というネットワークで管理する、資金調達をスムーズにした制度です。

「でんさいネット」は全国銀行協会の提供によるサービスなので、一括支払信託(手形割引)と同じく金融機関を介したサービスです。

ファクタリングの融資審査について

ファクタリングの審査で最も重要視されるのは「本当に売掛金(売掛債権)が存在するのか?」という点です。

ファクタリングの審査基準や審査に通るポイントについて、詳しく見てみましょう。

売掛先の企業が審査対象

売掛金(売掛債権)があることを確認するため、ファクタリング審査では、売掛先の企業の規模や収益について審査されます。

また審査の必要書類として、発注書や請求書といった売掛金証明書類の提出を求められます。

その他、売掛先の企業の支払能力については、行政機関への登記情報や商工リサーチ、帝国データバンクのデータなどから、経営状況を調査をします。

ちなみに帝国データバンクは、以下の引用にあるような役割を担っている機関です。

取引先の“今”と“これから”を、しっかり見極める

あらたに取引を始めるとき、既存取引を拡大するとき、同業他社を分析するとき、必要なのは正確な情報です。帝国データバンクはインターネットなどからは得られない、現地調査による情報と長年のノウハウを基にした情報分析力で、精度と鮮度の高い信用調査報告書を提供します。

ビジネスでは常に取引先が存在するため、企業同士が健全に取引ができるよう、帝国データバンクのような調査機関があるのです。

売掛先の企業を審査する際に、該当する企業に直接伝えることはしません。

審査では信用情報の照会がない

ファクタリングはお金の融資ではないので、会社・事業主の信用情報が照会されることはありません。

銀行やその他の金融会社では、過去に債務整理や自己破産をしたことがあると審査落ちとなりますが、ファクタリングであれば大丈夫です。

また、ファクタリングを利用した履歴もあなたの信用情報に記録されることはありません。

ファクタリングの審査は甘い?

一般的に審査されるのは売掛先の企業の事業内容や規模、過去の決算書、毎月の安定した売上になるため、審査が甘いかどうかの判断は難しいです。

しかし、銀行による融資の審査とは異なり、ファクタリング会社は一度の契約ごとに売掛金債権を回収できればOKなので、企業の長期的な経営についてまで審査はしません。

その他に、会社代表の人柄や誠実さも審査結果に影響しますが、銀行の融資よりは審査に通りやすいとも考えられます。

企業や個人事業主向けのファクタリング会社としては、利便性の高さにおいて、以下に紹介するビートレーディングがおすすめです。

⇒ 最短24時間以内の振込!手数料が業界最安水準のビートレーディングを紹介

最短即日の資金調達ができる早い審査時間

ファクタリングの審査時間ですが、申し込みから振込まで最短即日となっています。

最短即日の振込が期待できるのは、2社間契約で書類の提出や必要に応じた面談がスムーズに進んだ場合です。

3者間ファクタリングの場合は、あなた(顧客)とファクタリング会社、売掛先の会社3者の合意があって契約が成立するので、3者間契約が結ばれ次第の振込になります。

またファクタリングは審査スピードが早いことが特徴とされ、一般的には審査スピードは長くても1週間ほどとされています。

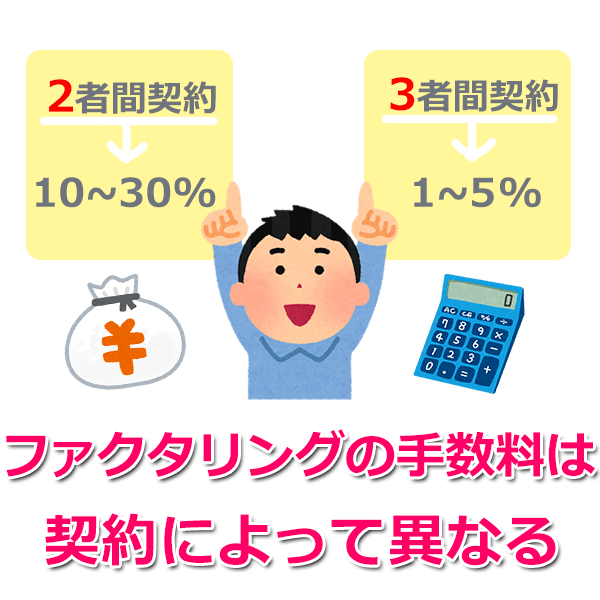

ファクタリング手数料の相場は?

ファクタリングでかかる手数料の相場は2者間契約と3者間契約で異なります。

- 2者間契約…売掛金の10~30%

- 3者間契約…売掛金の2~20%

2者間契約の手数料が高めになっているのは、ファクタリング会社にとって「売掛金を利用者に持ち逃げされる可能性がある」というリスクがあるからです。

というのも、3者間契約では仕組み上、売掛金は支払期日が来たらファクタリング会社の口座にそのまま入金されますが、2者間契約ではいったん顧客の口座に振り込まれるからです。

ちなみに2者間契約では、顧客がファクタリングを利用したことが売掛先の会社にバレることはなく、「お金に困っている」というマイナスイメージがつかずに済むといったメリットがあります。

2つのデメリット

ファクタリングの2つのデメリットについて、見てみましょう。

1.支払いの分割ができない

ファクタリングの支払い方法は、売掛金の一括払いのみとなっており、分割払いができません。

一括払いのみであることはすぐに債務を済ますことでもあるので、見方によってはメリットにもなり得ます。

2.売掛金以上の買取ができない

ファクタリングは売掛金以上の債権の買取ができません。

もっと大きな資金が欲しい時というよりは、一時的なお金の問題解決に向いています。

3つのメリット(融資よりも早い即日の資金調達)

ファクタリングの3つのメリットについて、見てみましょう。

1.融資ではないため利息なし

ファクタリングはお金の融資ではないため利息がかかりません。

返済能力の審査がないので、信用情報がブラックとなっている会社でも審査に通ることができます。

支払期日が来たら一括で支払うので、計画的な利用ができます。

契約内容によって手数料が必要になりますが、最安のファクタリング優良業者であれば手数料を2%~抑えることもできます。

2.銀行融資よりも審査が早く通りやすい

ファクタリングは銀行融資よりも審査が早く、資金調達に時間をかけていられない企業・個人にとっても大きなメリットです。

最短即日の資金調達が可能なファクタリングは、銀行融資の不都合な点を補った資金調達法と言えるでしょう。

企業・法人は売掛金の存在を証明できれば審査に通ることが可能なので、税金の滞納や業績の悪化によって銀行での借入が厳しい時にも対応できます。

3.取引先の企業にバレずに資金調達ができる

2者間契約であれば売掛債権の譲渡が売掛先に通知されることはありませんので、バレずに利用できます。

ファクタリングを秘密裏に行うことができるので取引先の企業の信用を失うことなく、資金調達ができます。

また、売掛金の譲渡で資金が手に入るので、万が一売掛先の不渡りや未払いによってファクタリング業者がお金を回収できなかったとしても、あなたに請求が来ることはありません。

ファクタリングは4種類ある(一括・医療・保証・国際)

ファクタリングには4種類があり、ここまでの説明にあった、企業や個人の売掛債権の売買にあたるファクタリングは「一括ファクタリング」です。

4種類あるファクタリングの、

- 一括ファクタリング

- 医療ファクタリング

- 保証ファクタリング

- 国際ファクタリング

について簡単に解説します。

1.一括ファクタリング

企業や個人の売掛債権の売買を指すファクタリングで、詳細はこの記事内で解説してきた通りです。

世の中でファクタリングと言われているモノの多くは、このタイプのファクタリングです。

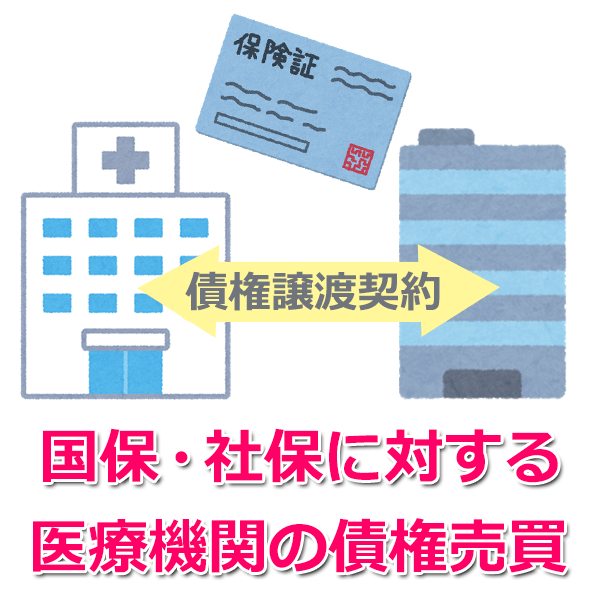

2.医療ファクタリング

医療ファクタリングは医療機関のみが行うファクタリングです。

医療機関がもつ売掛債権とは、国民保険や社会保険に対する債権を指し、基本的には企業が行う3社間ファクタリングと似ています。

この債権をファクタリング会社が買い取ることになります。

3.保証ファクタリング

保証ファクタリングは、ファクタリングの顧客となる会社がもっている売掛債権を、ファクタリング会社が保証するかたちのファクタリングです。

売掛先の企業が倒産や資金ショートで売掛金が支払われなくなった場合に、ファクタリング会社が契約で保証された金額を顧客の会社に支払います。

顧客の会社は、ファクタリング会社に「売掛先の企業の倒産や資金ショートによる債務不履行」というリスクを負ってもらう対価として、保証料を支払います。

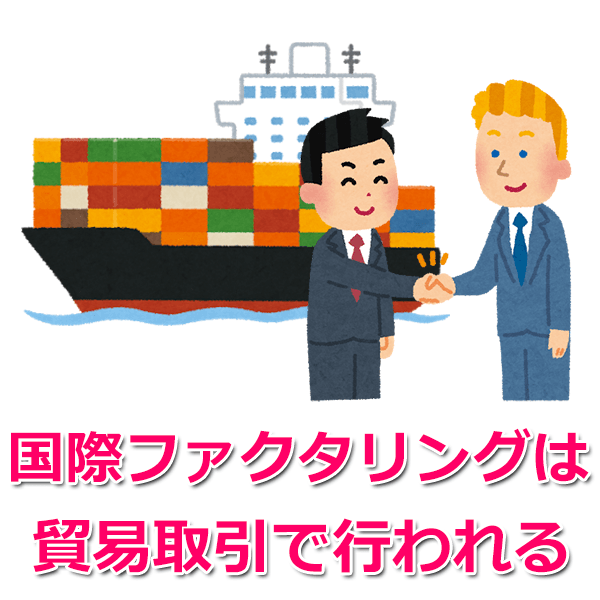

4.国際ファクタリング

国際ファクタリングとは、貿易取引において輸出企業が、海外の輸入企業からの売掛金を確実に回収するためのファクタリングです。

輸出企業は自社が取引している銀行と、輸入企業と輸入先の現地にある銀行の4社を通して「信用状 L/C」(Letter of Credit)の発行・やり取りをし、売掛金を銀行から入金してもらうことで、売掛金の回収をする仕組みです。

経産省がファクタリングを推奨

経済産業省はファクタリングを活用して資金調達することを推奨し始めています。

背景としては、個人事業主や中小企業がもっと資金調達を容易にできるよう経産省主導で2020年4月に民法の債権法が改正されたことにあります。

この改正により、不動産などの担保以外での資金調達も可能になったのです。

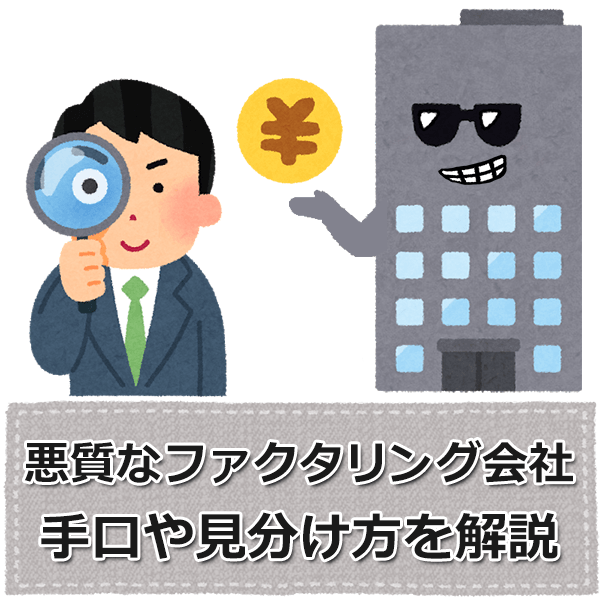

ファクタリングって大丈夫?違法業者・闇金に注意

ファクタリングという金融サービスには規制が少なく、比較的に参入しやすい金融サービスのため、闇金とのつながりがあるなど、詐欺まがいの怪しい会社が混じりやすいのです。

そのため、ファクタリング会社の中には一部違法な業者も存在します。

どういった点で悪質かというと、主に法外な手数料を取られるという点です。

手口としては甘い言葉で相手企業を誘惑し、事態の緊急性や自社が背負うリスクの大きさなど、相手の弱点に付け込み、あれこれ理由をつけて、手数料をつり上げるのです。

相手企業が支払い困難に陥った場合には、遅延金の請求や分割払いを提案するなど、債務を長引かせるなどして搾取を続けます。

ファクタリング会社を利用の際には、業者の公式な情報を調べ、所在地や代表者名、ネット上の口コミを参考にし、危ないと感じる会社は避けるようにしましょう。

まとめ

企業や個人にとってファクタリングは、お金の問題を解決する方法として有効であることがお分かりいただけと思います。

ローン審査での審査落ちが不安な方にとっては、非常に興味深い解決策ではないでしょうか。

手数料はかかりますが、目前に迫ったお金の問題を乗り切るには最適な方法です。

まだ世間一般には広く浸透していませんが、これから注目の資金調達法となるでしょう。

コメント