こんにちは「ブラックでも借りれる達人」管理人の黒田(@black_pro_jp)です。

自己破産を考えいている人は、自己破産をしたら賃貸物件を退去しないといけないと不安に思っている方もいるのではないでしょうか。

この記事では、自己破産をした人の賃貸契約の審査や契約の更新について解説します。

- 自己破産すると賃貸住宅は借りれない?

- 自己破産後に賃貸契約の更新はできる?

- 自己破産後は賃貸の審査に通りにくくなる?

といった不安がある方へ、自己破産をしても賃貸契約の審査に通るのか、また審査に通るポイントなどについて、詳しく見ていきましょう

クリックできる目次

自己破産をしても賃貸契約の審査に通る?

結論からいいますと、自己破産をしても賃貸物件の審査に通り、賃貸住宅の部屋を借りることはできます。

昨今の賃貸契約では、保証人を立てるより、保証会社を通して契約をするケースが多いです。

しかし自己破産後は賃貸借契約の審査で不利になることもあり、賃貸保証会社の選び方が大事になります。

その賃貸保証会社の選び方で大事なのが、信用情報機関に加盟していない、民間の賃貸保証会社を選ぶことです。

信用情報機関に加盟している保証会社は、あなたが過去に自己破産をしている情報をつかめるため、審査に通ることは難しいです。

ポイントは賃貸保証会社の選び方

自己破産後でも賃貸借契約の審査に通りやすくなる方法は、信用情報に加盟していない賃貸保証会社を選ぶことです。

信用情報機関に加盟していない保証会社を選ぶ

信用情報機関に加盟していない保証会社は、主に次の3つになります。

- 全国賃貸保証業協会(LICC)に加盟している保証会社

- 一般社団法人 全国保証機構(CGO)に加盟している保証会社

- 独立系の賃貸保証会社

上記3つの保証会社は信用情報機関に加盟しておらず、審査の際に個人信用情報の照会がありません。

保証会社に自己破産をした履歴を知られることがないため、自己破産後でも審査に通ることは可能になります。

また自己破産に限らず、任意整理や特定調停などの債務整理をした人も、信用情報に加盟していない賃貸保証会社の審査なら通る可能性があるので、詳しくは以下の記事をご覧ください。

⇒ 債務整理をした人(ブラックリスト)が賃貸マンション・アパートを借りる方法

全国賃貸保証業協会(LICC)と賃貸保証機構(LGO)に加盟の保証会社

全国賃貸保証業協会(LICC)には

- 株式会社アルファー

- 株式会社近畿保証サービス

- ジェイリース株式会社

- 賃住保証サービス株式会社

- ホームネット株式会社

- 株式会社ランドインシュア

- アーク株式会社(アーク賃貸保証)

- エルズサポート株式会社

- 全保連株式会社

- 興和アシスト株式会社

- ニッポンインシュア株式会社

の11社があります。

賃貸保証機構(LGO)には

- 株式会社Casa

- ハウスリーブ株式会社

- フォーシーズ株式会社

- 日本セーフティー株式会社

- ALEMO株式会社

の5社があります。

全国賃貸保証業協会(LICC)と賃貸保証機構(LGO)は、賃貸保証制度や入居手続きの円滑化、合理化のため、顧客の家賃情報の収集・管理や制度に関するルールの作成を行っています。

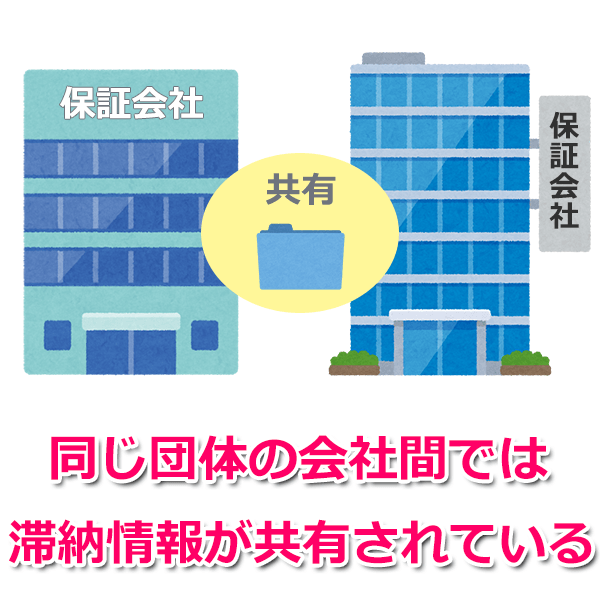

過去に家賃の滞納をしていると借りれない可能性も

もし過去に全国賃貸保証業協会(LICC)か賃貸保証機構(LGO)に属する保証会社の利用時に家賃滞納をしていた場合は、同じ団体に加盟している会社間で、家賃滞納の情報が共有されています。

賃貸借契約の審査で家賃滞納の情報が分かると、審査落ちの可能性が高くなります。

保証会社選びの際には同じ団体内の会社を選ばないといった注意が必要です。

信販系の保証会社(オリコ・ジャックスなど)はほぼ審査落ち

家賃保証サービスをやっている会社には、信販系のクレジットカード会社もありますが、これらの保証会社は信用情報機関に加盟しています。

これら信販系の保証会社は、審査で信用情報の照会があり、自己破産などの債務整理の履歴は賃貸住宅の審査にマイナスとなるので、審査落ちの可能性が高いです。

有名なところだと、株式会社アプラスやエポスカード、オリエントコーポレーション(オリコ)があります。

ネット情報では、3年ほど前に自己破産をした人がオリコの審査に通ったというものがありますが、期待はできないと考えます。

⇒ 3年ほど前に破産をしましたが賃貸アパートを契約するときオリコの審査があり通りました。- 教えて!住まいの先生 – Yahoo!不動産

連帯保証人でもOK【自己破産後の賃貸契約】

自己破産後に賃貸借契約をするには、連帯保証人を立てるという方法で審査に通ることもできます。

連帯保証人にも審査はある

連帯保証人にも審査があります。

連帯保証人は、もしあなたが家賃を払えなくなった際に、あなたに代わって家賃を支払わないといけません。

そのため、代わりに家賃を払えるだけの収入があるのかなどの審査があります。

連帯保証人になれる人の条件

一般的に連帯保証人になれるのは、以下の条件をすべて満たす人です。

- 契約者の親や兄弟など親族であること

- 安定収入があること

- 高齢過ぎないこと

- すぐに連絡が取れること

- 収入証明書や住民票などの必要書類を提出できること

- 契約書に実印を押せること

ただでさえ誰かに保証人になってもらうようお願いすることは難しいものです。

そのうえ連帯保証人には上記のような条件を満たすことが求められます。

となると、実際は保証人を頼ることは難しいという実情もあります。

保証人不要の物件もある

賃貸の連帯保証人は親や兄弟など三親等の身内を選ぶのが一般的ですが、最近は保証会社の利用で連帯保証人不要という物件も増えています。

その背景には、親が定年退職(年金生活)をしていることや、人間関係の希薄化など、人によって様々な事情があります。

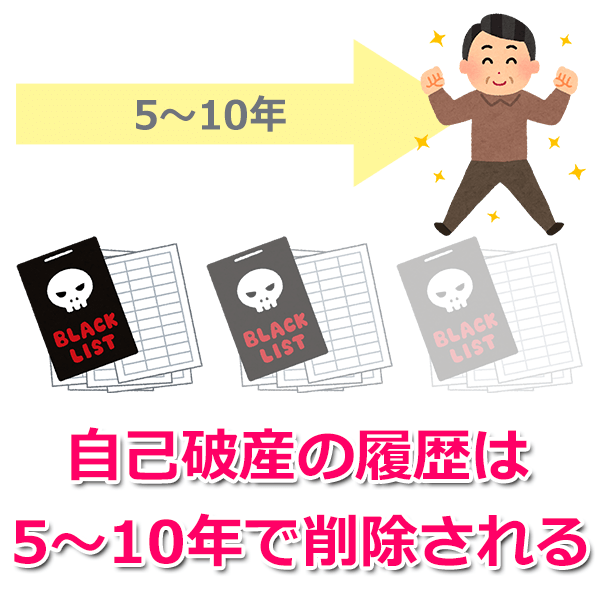

自己破産から5~10年経っている場合の賃貸契約

信用情報に自己破産の履歴があると、信販系の家賃保証会社で審査落ちになる可能性が高いことは先に触れましたが、自己破産から時間が経っていると(5~10年)と審査に通る可能性が出てきます。

自己破産の免責から5~10年が経つと、その履歴は信用情報から削除され、ブラックリストの状態から抜け出せるからです。

自己破産の履歴が信用情報にブラックリストとして記載される期間は、各信用情報で以下のようになります。

- CIC…自己破産の免責から5年

- JICC…自己破産の免責から5年

- 全国銀行個人信用情報センター…自己破産の免責から10年

先に挙げた信販系の家賃保証会社(クレジットカード会社)は、CICとJICCの信用情報しかチェックしないところも多く、自己破産の免責から5年が過ぎていれば、審査に通れる可能性も考えられます。

ブラック状態から抜け出していたとしても、もし現在、生活保護を受けていたり、無職だと、安定収入がないということで賃貸契約の審査に落ちます。

自己破産後に賃貸住宅の契約更新はできる?

自己破産をしても賃貸借契約の更新をして、部屋を借りることはできます。

自己破産をすると、家主(大家)への印象が悪くなるなどの理由で、賃貸契約を解約されるのではないかと心配になる方も多いと思います。

しかし自己破産をしても毎月の給料が差し押さえになることはないので、これまで通りに家賃を払っていくこともできます。

賃貸住宅の更新に審査はある?

賃貸借契約の更新では、入居時のような審査は基本的にないと思ってよいでしょう。

入居中に家賃の滞納などのトラブルを起こしていると更新を拒否される可能性はあります。

自己破産をして賃貸を追い出されることはない

自己破産をしたことが管理会社などにバレることはありませんから、それを理由に賃貸契約が解除されることはありません。

もし自己破産をしたことがバレたとしても追い出されることはないです。

以前は自己破産をしたことを理由に、家主(大家)は一方的に賃借人との契約を解除して、退去させることができました。

しかし平成17年の民法改正により、現在は法的に追い出されることはなくなりました。

なかには賃貸借契約書の内容によって、自己破産を理由に契約を解除できるという旨が書かれていることもありますが、法律によって無効となります。

家賃滞納による契約解除に注意

家賃の滞納がある状態で自己破産をすると、家主(大家)は債権者となり、滞納分の家賃は払わなくてよくなります。

そうなると契約違反となり、家主に契約を解除されることになるので、部屋を追い出される可能性が高いです。

自己破産では「債権者平等の原則」が働くため、滞納分の家賃だけを優先的に払うことはできません。

自己破産をすると敷金はどうなる?

※敷金の存在は、自己破産によって敷金の請求権という資産になるのではないかと考えてしまうかもしれません。

しかし、敷金の請求権は賃貸契約が終了したときに発生するものなので、契約中に自己破産をしても資産として見なされることはありません。

※敷金…物件に入居する時に払うお金で、賃貸契約の終了時に部屋のクリーニング代などを差し引いて戻ってくるお金。

まとめ

自己破産をしても賃貸借契約の審査に通る方法は、信用情報機関に加盟していない民間系の賃貸保証会社の審査を受けることです。

その他、連帯保証人を立てるか、自己破産から5~10年経ってブラックリストの状態から抜け出せれば、審査に通る可能性があります。

信用情報機関に加盟している信販系の家賃保証会社(クレジットカード会社)だと、審査で信用情報の照会が行われるため、審査落ちの可能性が高いです。

自己破産をしても滞納している家賃がないのであれば、問題なく賃貸契約を更新できますから、今住んでいる賃貸物件にそのまま住み続けることも可能です。

コメント