こんにちは「ブラックでも借りれる達人」管理人の黒田(@black_pro_jp)です。

ネット上では「ブラックでもアコムで借りられる」という噂を見かけることがあります。

果たして、アコムは本当にブラックの人でも審査に通るほど甘いのでしょうか?

一般的に、大手の消費者金融では、信用情報に傷がある「ブラックリスト」の状態だと、審査通過は非常に難しいとされています。

アコムもご存じのとおり、大手のカードローン会社。通常であれば、ブラック状態では審査に通らないと考えるのが自然です。

では実際のところ、アコムはブラックリストに載っていても借りられるのか?

本記事では、その噂の真相を詳しく検証していきます。

クリックできる目次

ブラックリストはアコム審査で借りれない

ブラックの人はアコムでお金を借りることが出来ません。

ブラックでも借りれるという噂はあくまで噂であり、事実ではないことになります。

必ず信用情報のチェックがある

アコムでお金を借りる時は、審査で必ずあなたの信用情報がチェックされます。

アコムのような大手消費者金融は、しっかりとした審査システムによって自動審査が行われます。

もしあなたの信用情報がブラックであるなら、カードローンの返済能力が認められず、審査落ちとなるでしょう。

カードローンの審査において、ブラックの記録はとても重く受け止められるものです。

申し込みの際にいい印象を与えようと、年収を実際より多めに申告したり、確認電話のときの会話を工夫してもカバーすることはできません。

ブラックリストの解除が借りられる条件

アコムでお金を借りれるとしたら、信用情報がブラックリストから抜け出して、良好なものになっていることが第一の条件となります。

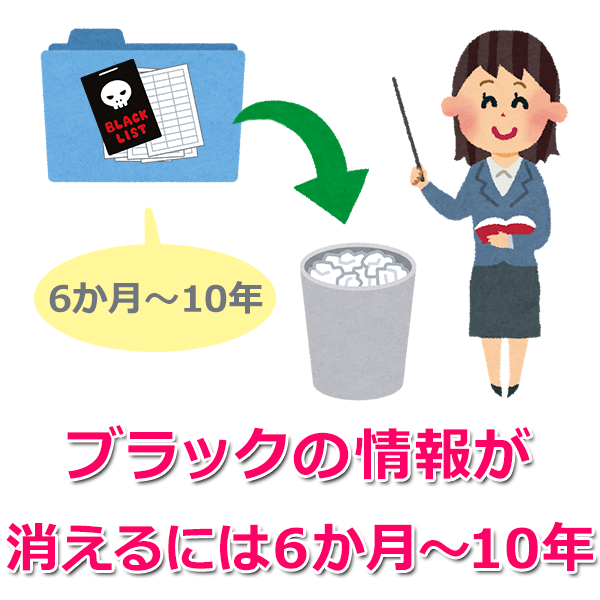

ブラックから抜け出すとは、あなたの信用情報からブラックの履歴(多重申込み、債務整理、長期延滞の履歴)が消えることです。

ブラックの履歴は内容により6ヶ月~10年経てば、信用情報から削除されます。

ここでブラックの履歴が消えるまでの期間を詳細に見てみましょう。

ブラックな信用情報が消えるまでの期間

信用情報機関に保存されたあなたのブラックな情報は内容によって、以下の期間が経過すると自動的に消えます。

| 金融事故の内容 | 信用情報の掲載期間 |

|---|---|

| 多重申し込み(申し込みブラック) | 6ヶ月 |

| 長期滞納 | 5年 |

| 債務整理 | 5年 |

| 自己破産 | 5~10年 |

上記の保存期間が経過すれば、ブラックの記録は放置しておいても自然に消えてホワイトになります。

ホワイトになり、過去の信用情報の履歴がなくなると「過去にブラックだった」と疑われることもありますが、その後にアコムに申し込めば通常の審査を受けることができます。

その際はブラックになったときのことは申告せず、黙って普通に審査を受ければ合格できる可能性が高いです。

ブラックな信用情報が回復するまでの期間は、以下の記事で詳しく解説しています。

5~10年も待てないなら?

ここでブラックの履歴が消えるまで「5~10年も待てるか!」と感じた人もいるでしょう。

そこで、ブラックだけど今すぐお金が必要という方にオススメなのが中小消費者金融です。

中小消費者金融なら、アコムやプロミスといった大手消費者金融で審査落ちした人も審査対象にしており、ブラックの人でも借りれる可能性が十分あります。

口コミを参考にしてみると、過去に金融事故を起こしたブラックの人でも、現在の収入が安定していれば借りれたという中小消費者金融は多く存在します。

アコム公式サイトの「WEBで3秒診断」

他社での借入が多いなどの理由で審査に通るか不安な方は、アコムの公式サイトにある「WEBで3秒診断」をやってみましょう。

「WEBで3秒診断」の送信フォームに年齢、年収、他社での借入額の3つを入力し、送信するだけで、借入可能かどうかがすぐ分かります。

診断の結果、「お借入できる可能性が高いです。」と表示されると、アコムでお金を借りれる可能性が高いです。

その他の回答で「お客さまのご入力情報では、お借入可能の判断ができませんでした。」が表示されると、審査落ちの可能性が高いと考えられます。

⇒ 【アコム公式】3秒診断|審査前にお借り入れ可能かスピード審査!

ブラックリストがアコムで審査落ちになる理由

ブラックの人がアコムの審査にほぼ間違いなく落ちる理由は、アコムの審査がコンピューターによるスコアリング方式で行われているからです。

コンピューターが自動審査

ネットからアコムの審査に申し込むと、あなたが入力した申込情報をもとに、コンピューターが自動的に点数を付けて審査を行います。

アコムのような大手消費者金融だと、このようなシステムが確立されているために最短30分とスピーディーな審査も可能にしています。

年収が高かったり、持ち家で居住年数が長かったりするとプラスの評価になりますが、信用情報にブラックの記録があると大幅なマイナスになります。

結果、コンピューターによる審査でブラックと認定された人は、自動的に審査落ちとなるのです。

合否は総合スコアで決まる

合否は総合スコアで決まりますので、信用情報がブラックだとその他がどんなによくても合格点に達することができません。

そのため、ネット申し込みをした直後の機械審査の段階ですぐに落とされてしまいます。

安定収入があり、かつ信用情報がブラックでないことは、審査に通るための最低条件です。

属性の良い優良顧客を厳選

アコムやプロミス、アイフルといった大手消費者金融はその宣伝力から知名度があるため、申し込みも多く、優良な顧客を厳選して、審査に通すことができます。

例えば年収が高かったり、公務員や上場企業の会社員などは、返済能力が高いと判断され、属性の良い優良な顧客として扱われます。

また、そうでなくてもアルバイトによる安定収入があれば借入のチャンスがありますが、ブラックの人は貸し倒れのリスクがあるものとして、審査に落とされます。

アコムの関連会社で社内ブラックだと審査落ち

過去にアコムまたは提携先のローンなど、同じグループの会社で金融事故を起こしている状態を「社内ブラック」といいますが、社内ブラックだとアコムでは審査落ちとなります。

あなたがアコム関連の会社で金融事故を起こした場合、そのネガティブな情報が社内に残っていて、会社間で共有されているからです。

例えばアコムは、三菱UFJ銀行やじぶん銀行カードローンの保証会社であるため、その2社のどちらかで金融事故を起こしていれば、信用情報からはその記録が削除されていたとしても、残された社内データでブラックとなってしまうのです。

アコムの「ブラックでも借りれた」という口コミ評判・噂の検証

ネットの口コミではアコムはブラックOKという噂が一部ありますが、これは誤った情報です。

「口コミで合格した人が少しでもいるなら、チャレンジしてみよう」という判断はおすすめできません。

ブラックの記録がある状態で審査落ちの記録がさらに1件追加されると、信用情報の内容が悪化し、申し込みブラックのリスクも高まります。

ブラックでアコムの審査に通ったという口コミが存在するのには、以下の3つような原因があると思われます。

- 自分はブラックだと勘違いしていた

- アコムは審査に通りやすいという誇張された情報

- 審査落ちした人が「通った」というウソを広めた

それぞれの原因について細かく解説します。

1.自分はブラックだと勘違いしていた

審査に通った人が、自分はブラックだと勘違いしていたという場合があります。

ブラックになってから5年以上経過して記録が消えていたけど、本人はまだブラックだと思い込んでいるような状況です。

本当はブラックではないのに自分がブラックだと勘違いしている人が「アコムはブラックでも借りれた」という口コミを広めている可能性があります。

アコムが加入している信用情報機関はCICとJICCで、それぞれインターネットや電話、窓口で個人情報の開示(手数料500~1000円)ができます。

2.アコムは審査に通りやすいという誇張された情報

属性が悪い人が審査に合格して、大げさな口コミ評判を流している可能性もあります。

大手消費者金融の中で比較するとアコムは審査に通りやすいので、他社で落ちた人がアコムで合格するということはよくあります。

こういう人が、「ブラックな自分なのに合格できた」などと誇張した口コミを流しているのかもしれません。

3.審査落ちした人が「通った」というウソを広めた

その他にも、審査落ちをした人が腹を立てて、ウソの情報を広めているということもあります。

ネットの情報は利用者の意見が聞けて参考になりますが、鵜呑みにするのではなく参考程度にしておきましょう。

アコムの審査基準・申し込み条件は甘い?

アコムの審査は特別厳しいわけではありませんが、申し込み者の約半数が審査落ちしていることを考えると、決して甘いとは言えません。

しかし、申し込み条件を満たしていて、信用情報に問題がなければ、アルバイトや主婦、非正規雇用の方でも審査に通ることができます。

信用情報に問題があるかないかの具体的な基準は、

- 他社での借入がどれほどか?

- 金融事故の履歴がないか?

ということです。

まずは絶対的な基準となる、審査の申し込み条件について見てみましょう。

審査の申し込み条件

アコム審査の申し込み条件ですが、公式サイトでは以下のように公表されています。

20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方

まずはっきりと明言されているのは「20歳以上で、安定収入と返済能力がある人」ということですが、安定収入とは毎月のお給料のことを指します。

そして返済能力に関しては、収入面だけでなく、現在の借入状況も含めた収支面を見られることになります。

「当社基準を満たす方」の表現は曖昧ですが、例えば、

- 不審な点が見られないこと。

- 必要書類を不備なく用意できること。

- 虚偽の申告をしないこと。

など、審査落ちの原因となるようなことがない人のことを指しています。

アコムの審査通過率

アコムの審査通過率は安定して45%ほどとなっています。

この数字から約半数の人が審査落ちとなっているので、誰でも通るわけではないことが分かります。

審査で主に見られるのは、安定収入と信用情報ですが、その他の細かな部分も含めて、総合的に判断されているのです。

参照:マンスリーレポート|アコム株式会社【三菱UFJフィナンシャル・グループ】

こんな人は審査落ち

ブラックであることを除き、アコムの審査に通れない理由には以下のようなものがあります。

1.収入が安定していない

勤続年数が審査に影響する

アコムの審査では、職を転々としていたり、転職をしたばかりで勤続年数が短い場合などは、収入が安定していないと判断され、審査落ちになることがあります。

勤続年数が長いほど、アコム側はこれからも毎月の安定収入があると判断しやすくなります。

また転職をしたばかりだと、転職はしたものの新しい職場に合わないなどの理由で、すぐに辞めてしまう可能性があると判断されてしまいます。

水商売も審査に不利

キャバクラやホストなどの水商売も職業柄、収入が安定していないと判断され、審査で不利になってしまいます。

もちろん反社会的勢力に属する人に対しても、社会倫理などの観点から、アコムがお金を貸すことはありません。

無職でも借りられる場合がある

無職であっても、家賃収入や駐車場の運営などの収入が安定的に入ってくるならば、アコムで借り入れをすることはできます。

アコムでは無収入の人は借り入れができませんが、無収入と無職は違い、無職でも何らかの形で収入を得ている人はいるのです。

無職でも収入を得ている例は、音楽や出版物の印税や、ネットビジネスによる不労所得などがあります。

審査では収入証明証の提出を求められますが、それによって収入があることを証明できれば、審査に通ることは可能です。

2.総量規制に引っかかる

貸金業法の総量規制により、すでに年収の1/3ギリギリまで借入をしている人は、新規でアコムでお金を借りることはできません。

総量規制の基準となる年収には、給与の他、年金、恩給、事業所得、定期的な不動産の賃貸収入も含まれます。

また、おまとめローンや住宅ローン、高額医療費など、総量規制の「例外」または「除外」となる借入もあります。

①不動産購入のための貸付け(いわゆる住宅ローン)

②自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

③高額療養費の貸付け

④有価証券を担保とする貸付け

⑤不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

⑥売却予定不動産の売却代金により返済される貸付け

ローンの目的や性質によって適用されるルールが異なります。

3.他社での借入件数、借入額が多すぎる

審査では年収を申告しますが、その年収に対して、すでに他社での借入件数・借入額が多すぎる場合は、審査落ちとなります。

審査では、あなたの月収における返済額の割合などを計算し、収支状況を見られます。

その過程で、これ以上の借入は返済の負担が重くなりすぎると判断された場合は、審査落ちとなります。

4.審査の必要書類に不備がある

審査の本人確認書類となる運転免許証やパスポートに、顔写真が載っていなかったり、表記されている住所が現住所と異なっている場合は、審査落ちとなります。

また、借入金額が50万円を超えた際に提出を求められる収入証明書は、最新のものでないと現在の返済能力を証明することができません。

審査で求められる必要書類にも、ただ出せばいいというわけではなく、何点かの条件があるので、確認しておきましょう。

5.在籍確認が取れない

アコムの審査では、基本的に会社への電話連絡による在籍確認が行われますが、在籍の確認が取れなければ、審査落ちとなります。

申し込みの段階で勤務先の情報を伝えることになりますが、大きな会社の場合、部署などの連絡先を間違えると、在籍が確認できないといったトラブルも起こり得るので注意しましょう。

もし、会社への電話連絡を避けたいのであれば、モビットの「WEB完結申込」で申し込みをすると、会社への電話連絡なしでお金を借りることができます。

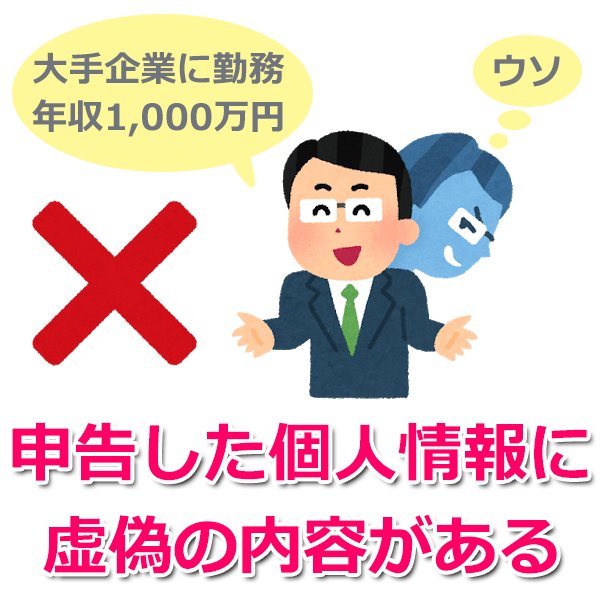

6.申告内容に嘘の内容がある

申し込みの際には、年収や勤務先、他社での借入額など、返済能力を計るための個人情報を申告しますが、審査で嘘であることがバレると審査落ちとなります。

審査には信用情報のチェックや在籍確認など、あなたの申告が事実であるかを確認するための調査があります。

審査に通るため、自分の返済能力を事実よりも高く装って申告すると、嘘の報告をしたという理由で審査に落ちたというパターンもあります。

アコム審査の口コミ

アコム審査の口コミは全体的に良いものが多く、以下のような内容です。

- 審査スピードが早く、当日中に借りることができた。

- 男性スタッフだったが、電話での対応が丁寧だった。

- 短期間の借入なので、30日間の無利息期間は嬉しい。

- はじめて利用する人への配慮が行き届いている。

- 大手コンビニのATMも利用できるのが便利。

- 問題なく返済を継続していると、増額の提案も届く。

もちろん、なかには「金利が高い」「電話対応が冷たかった」など悪い口コミもありますが、多くの利用者は満足できている印象を受けます。

悪い口コミもある理由として、アコムの審査に落ちたなどの不満によるところもあると考えられます。

アコム審査の必要書類

アコム審査で必ず必要となるのが本人確認の書類です。

そして、アコムでの借入額が50万円を超える場合、またはアコムと他社のローンを合わせて100万円を超える場合は、収入証明書が必要になります。

本人確認書類と収入証明書として、どんな書類を提出すればいいのか詳しく見ていきましょう。

本人確認書類として使えるもの

本人確認書類として使える書類は、以下になります。

- 運転免許証

- 個人番号カード

- パスポート

- 健康保険証+住民票・公共料金領収書・納税証明書のいずれか

運転免許証、個人番号カード、パスポートは顔写真入りのものが必要です。

顔写真入りの書類が用意できない場合は、4の「健康保険証+住民票・公共料金領収書・納税証明書のいずれか」を提出する必要があります。

収入証明書として使えるもの

収入証明書として使えるものは以下の書類になります。

- 源泉徴収票(最新のもの)

- 給与明細書(直近2ヶ月分)

- 市民税・県民税額決定通知書(最新のもの)

- 所得証明書(最新のもの)

- 確定申告書・青色申告書・収支内訳書

どの書類も最新または直近のものでないと、現在の返済能力が分からないため、そのようになっています。

最新のものを用意できないと、審査落ちになることもあるので、事前に確認しておきましょう。

アコムの在籍確認

アコムの在籍確認は、電話での会社連絡によって行われます。

審査担当者は、アコムの会社名ではなく、個人名を名乗って、連絡を入れるので、ローンの利用がバレることはありません。

申込者本人が不在であっても、職場の方が本人の不在を伝えることでも在籍確認は可能なので、必ず本人が電話対応をしなければいけないというわけではありません。

派遣社員、アルバイトも電話確認がある

派遣社員やアルバイトの方でも、一般的なサラリーマン同様、在籍確認が行われます。

筆者も某ローン会社からアルバイト先に電話がかかってきた経験がありますが、1分もかからずに終わりました。

派遣社員の方は派遣先ではなく、派遣元の会社へ、アルバイトの方はアルバイト先へ在籍確認の電話がかけられます。

電話以外で在籍確認ができる?

在籍確認の方法が会社への電話だと不都合があるという方は、審査担当者に電話以外の方法にできないか相談できます。

電話以外の方法だと、希望が通れば、会社発行の社員証や保険証を提出することで、在籍確認をしてもらえる場合があります。

在籍確認の方法は基本的には会社への電話連絡となっているので、人によっては、電話以外の方法に切り替えられない場合もあります。

たとえ不都合があっても、在籍確認が免除となることは絶対にありません。

審査結果は電話かメールで連絡

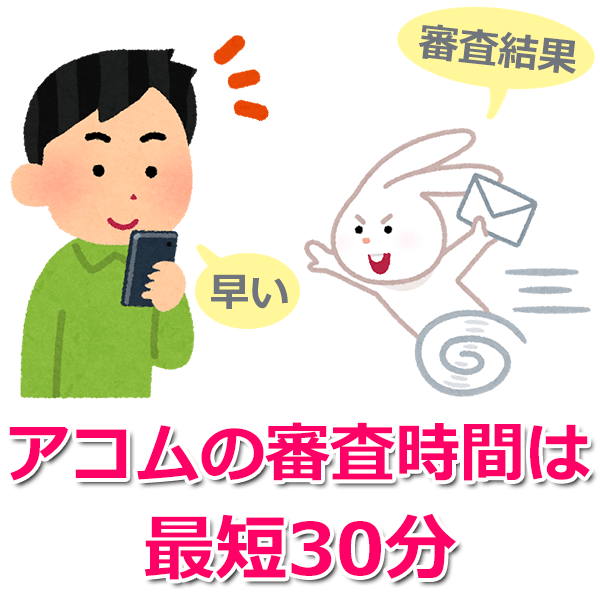

アコムの審査結果に関しては、電話かメールで連絡が来ます。

審査時間は最短30分

アコムの審査時間は最短30分となっており、審査時間の早さに関しては、口コミでも多くの方が触れています。

もちろん30分以上かかる場合もありますが、それでも1~3時間ほどで審査結果が届くことがほとんどです。

審査の流れによっては、結果が翌日以降になるケースもありますが、アコムでは稀なケースといっても良いでしょう。

審査結果が出た後に、借入前の契約があるので、急いで借りたいという方は、審査結果の電話・メールにすぐに対応できるようにしておきましょう。

電話で審査状況を確認できる

アコムからの審査結果が遅い時は、電話で問い合わせをして、審査状況を確認しましょう。

アコムの審査では、以下のような場合に、審査結果が通常より遅くなることがあります。

- 申し込みが混雑している

- 必要書類に不備がある

- 勤務先での在籍確認が取れない

- 他社での借入額が多く、返済能力の判断が難しい

上記の理由や、その他のトラブルで審査時間が長引いている場合はキャンセルもできますし、他社のカードローンに切り替えることもできます。

アコム以外では、プロミスも審査スピードの速いカードローンとして有名ですが、審査については、以下の記事を参考にして下さい。

アコムは土日の審査もOK

アコムは土日も9:00~21:00の時間帯で審査をしているので、平日は仕事で忙しいという方は、週末に申し込みをすることもできます。

即日融資は自動契約機「むじんくん」へ

即日融資で借りたい場合は、有人店舗は営業していないので、自動契約機「むじんくん」を利用することになります。

土日でも即日融資で借りる方法としておすすめなのは、インターネット申し込みをして合格した後、自動契約機「むじんくん」のあるATMコーナーで、ローンカードを発行することです。

この「ネット申し込み+自動契約機」の方法が、申し込みから借入までを一番スムーズにする方法です。

申込は24時間OK

申し込み自体は21時を過ぎた後でも、真夜中を含め24時間可能です。

受付時間外に申込をした場合は、翌営業日の9時以降に審査が開始されます。

ブラックは中小消費者金融で借りられる

ブラックだけど急ぎでお金を借りたいと考えているなら、アコムを諦めて中小消費者金融を選ぶ方法があります。

ブラックの記録が消えるのを待つ方法の難点は、どうしてもお金が必要という切実な事情があっても、記録が消えるまでとても長い期間がかかることです。

中小消費者金融は、アコムのような大手と比べると知名度が低いですが、ブラックに対しても柔軟な審査をしてくれます。

アコムのように信用情報の記録を絶対視せず、たとえ過去にブラックの記録があっても、現状の収入が安定していれば少額から融資をしてくれるのです。

ブラックにもおすすめの中小消費者金融3社

以下にブラックでも融資可能で、アコムの代わりとしておすすめの会社を3つご紹介します。

1.セントラル

セントラルは四国の愛媛県に本社がある中堅の消費者金融で、首都圏を中心に自動契約機を設置した店舗を展開しているのが特徴です。

セントラルの自動契約機にはアコムのむじんくんと同じ役割があり、「Cカード」というローンカードを作れば、提携先のセブン銀行ATMで借入と返済ができます。

ただ店舗数は全国17ヶ所、提携ATMはセブン銀行のみなので、アコムのサービスにはやはり及びません。

しかしブラックでも融資可能で、ここまで利便性が高い消費者金融はとても貴重な存在です。

2.フクホー

フクホーは大阪にある街金業者で、ネット申し込みによる即日融資も可能なのがメリットです。

口コミ情報によると9万9千円の融資になることが多く、その場合は年20.0%なのでアコムより若干金利は高くなります。

フクホーは証書貸付の融資なので、アコムのようにカードを発行してATMで自由に借りるという使い方はできません。

フクホーには女性専用コールセンターが利用できるレディースキャッシングもあり、ブラックの主婦でもパートによる収入があれば申し込みしやすい消費者金融です。

3.フタバ

フタバは東京都に店舗がある街金業者です。

金利が最大でも年17.95%となっていて、大手のアコムより若干ではありますが低くなります。

最低返済額は月々2,300円からなので、他社の返済が残っていても無理なく支払いができます。

融資は審査に合格したその当日に銀行振込をしてくれますので、急いで借りたいときに素早くお金を借りることができます。

アコムの再申し込みで気をつけるべきポイント

アコムの審査で一度落ちてしまった人は、もう一度再申し込みができます。

その際は冒頭で解説した審査落ちの理由を振り返り、なぜ審査に落ちたのかを把握する必要があります。

あなたが前回の審査落ちを踏まえて、再申し込みで気をつけるべきポイントや、審査に通りやすくなるコツは以下になります。

- 信用情報がブラックでないこと。

- 前回の審査よりも年収が増えていること。

- 他社の借入件数、借入金額が減っていること。

- 必要書類に不備ないこと。

- 申告内容にウソがないこと。

カードローンに申し込みをした履歴は信用情報に6ヶ月残るので、できればそれ以上の期間が過ぎてから申し込みをするのが吉です。

再申し込みでの審査なので、前回よりも高い評価を受けることができるよう、上記のポイントに気をつけましょう。

ところで話は変わりますが…アコムの審査第一部管理センターとは?

アコムの審査第一部管理センターは、返済の滞納または長期延滞をしている人に、支払いの督促をする部署です。

返済の遅れが数日間のものであれば、アコムからの電話で督促がありますが、審査第一部管理センターからの督促は、いつまで経っても返済が履行されない場合の「最後通告」として、ハガキ(請求書)で来ます。

審査第一部管理センターからの督促があった場合、その時点で裁判所に申し立てを行い、債権金額が確定している状態です。

裁判所に申し立てをしているにも関わらず、債務を放置すれば資産が差し押さえられてしまいます。

審査第一部管理センターからのハガキでは、一括返済が求められますが、速やかにハガキの指示に従うようにしましょう。

まとめ

アコムは大企業が運営している大手の消費者金融なので、信用情報にブラックの記録があると審査に合格できません。

ネットの口コミには信憑性の低い情報も含まれていますので、口コミに惑わされて申し込みするのはおすすめできません。

信用情報がブラックだけどアコムを利用したいと考えているなら、信用情報機関に保存されているブラックの記録が消えるのを待つ必要があります。

急ぎの事情でそれまで待つことができないなら、ブラックにも融資実績のある中小消費者金融を検討してみてください。