こんにちは「ブラックでも借りれる達人」管理人の黒田(@black_pro_jp)です。

大手消費者金融「アイフル」には、ブラックでも審査に通るという噂があります。

しかし、アイフルはれっきとした大手業者。

「審査がブラックでも通るほど甘い」という話には、疑わしさを感じる方も多いのではないでしょうか。

そこで本記事では、以下の内容について詳しく解説します。

- アイフルの口コミ・評判

- ブラックでもアイフルで借りられるのか?

- アイフルの審査基準とは?

さらに、ブラック状態からの回復にかかる期間や、代替手段としてブラックの方でも利用しやすい貸金業者についても紹介しています。

「アイフルで本当に借りられるのか不安…」という方は、ぜひ参考にしてみてください。

クリックできる目次

アイフルはブラックでも借りれる?

信用情報がブラックの状態でもアイフルの審査に通るのか、詳しく解説します。

ブラックリストとは

ブラックリストに入るとは、クレジットカードやローンの返済でトラブルを起こした記録が信用情報に金融事故として記録が残っている状態のことをいいます。

下記のような金融事故の履歴は信用情報に「異動」として記録に残ります。

- 長期延滞

- 債務整理(任意整理・自己破産・個人再生)

- 代位弁済

これらの記録は一定期間、信用情報期間に残されています。

信用情報がブラックだと自動的に審査落ち

大手消費者金融アイフルでは、ブラックリストに入っていると審査に通ることができません。

アイフルの審査では、まず最初にコンピュータによる仮審査が行われ、仮審査には信用情報の照会も含まれているからです。

仮審査でブラックの記録があると自動的に、アイフルでは審査落ちとなってしまう仕組みです。

実際はブラックの中にも重い・軽いがありますが、コンピューターには細かい判断はできません。

知名度もある大手のアイフルは、返済能力に申し分のない優良な顧客を厳選するので、信用情報がブラックだと審査ではマイナス評価となるのです。

⇓ ブラックにもチャンスのある中小消費者金融はこちらで紹介(下に飛ぶ)

コンピュータによる自動審査

テレビCMなどで有名なアイフルは知名度が非常に高いため、日々大量の申し込みを処理しています。

大量に届く申し込みの1件1件を審査担当者が手動で審査すると処理しきれないため、最初の入り口の段階でコンピューターによる自動審査を実施しています。

一番最初の段階で明らかに返済能力がない人をふるいにかけて、問題がないと判定された人のみが本審査に進みます。

ブラックリストの人は「後払い現金化」なら通る

ブラックリストでアイフルからの借入ができない人には、後払い商品を使った現金化サービスもおすすめです。

後払い現金化サービスは、後払いで購入した商品の買取業者への転売で、現金を作れるサービスです。

クレジットカードも必要なく、後払いで利用できるので、手元に現金がない人でも大丈夫です。

後払い現金化サービスの詳細については、以下の記事で解説しています。

アイフルの審査基準と口コミ・評判

アイフルの審査で見られているのは、主に「安定収入」と「信用情報」です。

つまりは仕事をしていて安定収入があり、ローンの利用状況に問題がないかという点がチェックされます。

信用情報では、あなたの現在の借入状況や、過去の返済履歴などが分かりますが、収入と他社の利用状況などのバランスを見て、返済能力が判断されるのです。

ブラックの人が審査落ちの理由

信用情報がブラックということは、過去に約束通りお金を返さなかった実績があるということで、審査で当然マイナス評価となります。

アイフルのカードローンは担保なし・保証人なしの商品なので、信用を担保に借入をする商品です。

たとえ現在安定収入があったとしても、過去のネガティブな記録によって貸し倒れのリスクが高いと判断されれば、審査落ちとなるのです。

アイフルの口コミ・評判をチェック

アイフルの審査基準について口コミを調べてみると、ブラックでも借りれたという口コミは見つかりません。

一方で、収入が少ないパート主婦やアルバイトでもお金を借りれたという体験談はたくさんあります。

また、他社の借り入れが多いのでダメだと思っていたけどアイフルの審査には通ったという口コミもあります。

アイフルで上限50万で借りれました!

勤務先のとこは在籍の店名書いて電話番号も店の番号書いて余裕で通りました!笑

アコム、レイクとか他のやつは全部審査落ちたので(たぶんブラリ)、アイフルが緩いのかなって印象です!🙆🏻♀️— きなこ🐈 (@vxxy25) March 14, 2023

融資に積極的な会社ではありますが、他の大手消費者金融と比べて審査基準が緩いということはなく、ブラックの人は審査に通ることができません。

申し込みブラックにも注意

ローン・キャッシングの審査が不安という人は、複数の会社に多重申し込みをしてしまうことがありますが、これも審査落ちの原因になります。

短期間の間にいくつもの会社に申し込みをすると、その申し込み履歴も信用情報に6ヶ月間記録され、申し込みブラックとなります。

申し込みブラックになると、お金に困っている人と判断され、返済能力に不安があると見なされてしまいます。

申し込みブラックに絶対的な指標はありませんが、目安として1ヶ月に4社以上の申し込みをすると、申し込みブラックになるのが一般的です。

ブラックの状態にも

- 金融ブラック

- 申し込みブラック

- 社内ブラック

の3タイプありますが、こちらの記事で詳しく解説しています。

⇒ 金融ブラックと申込み・社内ブラックの状態を分かりやすく解説

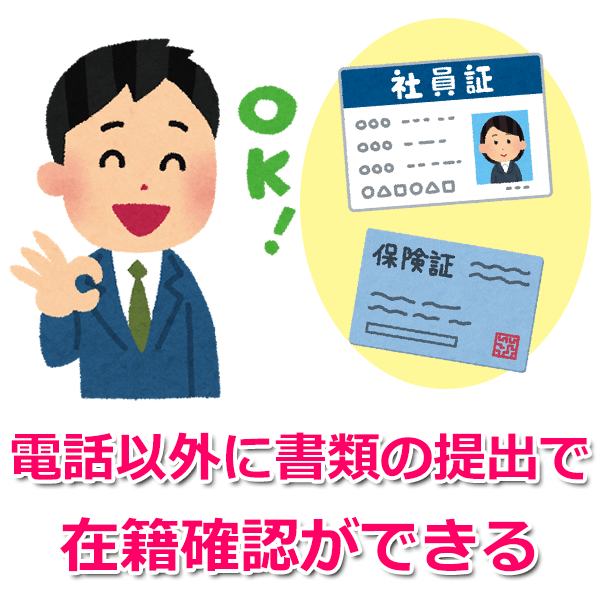

在籍確認(電話連絡・書類の提出)は必須

アイフルの審査では、あなたの会社への電話による在籍確認が、必ず行われます。

もし会社への電話連絡を避けたいのであれば、解決策として、在籍確認の方法を、電話連絡から書類(社員証、保険証など)の提出に切り替えることができます。

申し込みをした後にかかってくる本人確認の電話で、「在籍確認の方法を書類の提出にしてほしい」と伝えることです。

この時に電話連絡を避けたい理由として、

- 会社の事情で、個人的な内容の電話は取り次いでもらえない

- 個人情報保護の観点から、電話での在籍確認は難しい

など事情をしっかり伝えると希望が通りやすくなるでしょう。

書類が用意できない場合や、審査担当者に電話での在籍確認が必要と判断された場合は、電話での在籍確認になってしまいます。

ブラックにおすすめの中小消費者金融3社(代替案)

ブラックの人には、大手と違った手法で審査をしている「中小消費者金融」がおすすめです。

プロミスやアコムなど有名な大手消費者金融はどこもアイフルと似たような基準で審査しているので、大手では借りれません。

ブラックへの融資実績が豊富なおすすめの中小消費者金融を3社紹介します。

- セントラル

- アロー

- フクホー

知名度が低い会社は闇金ではないかと心配になるかもしれませんが、ここで紹介する業者は安心して利用できる優良業者です。

1.セントラル

セントラルは愛媛県に本店があり、首都圏と四国地方を中心に複数の店舗を展開している中堅消費者金融です。

中小消費者金融の中では事業規模が大きく、街金業者と大手消費者金融の中間という立ち位置です。

ブラックへの融資実績が豊富

口コミを参考にすると、ブラックへの融資実績が豊富にあります。

債務整理後の返済中や自己破産から2年以内で審査合格の口コミがありますので、他の中小消費者金融と同じような審査基準になっていると考えられます。

セントラルにも30日間の無利息サービスがあり、ネット申し込みで即日融資も可能なため、アイフルの代わりとしておすすめの中小消費者金融です。

セブン銀行ATMが利用できる

セントラルでは審査合格後にローンカードが発行され、セブン銀行ATMで借り入れと返済ができます。

ほとんどの中小消費者金融は振込融資専門なので、大手と同じようにコンビニATMで借りられるのはセントラルの強みです。

ただし、提携ATMはセブン銀行のみで、ローソンやファミリーマート、銀行ATMは利用できませんので注意してください。

2.アロー

アローは愛知県名古屋市に本店がある中小消費者金融です。

全国からネット申し込みが可能で、口コミでもブラックへの融資実績が確認できます。

自営業・アルバイトも借入できる

アローは一般サラリーマンを始めとする正規雇用の人はもちろんのこと、自営業やアルバイトの人でも借入が可能となっています。

審査に通る条件は安定収入があることですが、自営業やアルバイトの収入も例外ではありません。

アイフルのような大手よりもゆるい審査基準となっている、ブラックにおすすめな業者の1つです。

アローの口コミ

アローに関するネット上の口コミでも、債務整理や任意整理の後に合格できた体験談がたくさんあります。

ただし債務整理や任意整理の手続きをした直後はほぼ審査落ちとなるので、審査通過には一定の期間が必要になります。

一定の期間といっても人によりますが、現在の収支状況が落ち着いていることが重要です。

過去に事故情報があるパート主婦でも事情を相談しやすい環境が整っています。

3.フクホー

フクホーは大阪に店舗を構えている老舗の消費者金融です。

長らく地域限定の街金業者でしたが、インターネット申し込みと振込融資が普及したため、現在は全国から申し込みを受け付けています。

創業50年の安心できる業者

フクホーは創業50年とプロミスやアコムと同じぐらいの業歴の長さがあり、口コミ情報も豊富なので安心して利用できます。

ネットから申し込みをして、審査がスムーズに進めば即日融資も可能です。

アイフルと違い土日や夕方以降の即日融資はできませんが、平日の早い時間帯に申し込めば素早くお金を借りることができます。

フクホーの口コミ

フクホーの口コミ評判では債務整理や自己破産の後、数年経過時点で借りられたという体験談が多数あります。

利用者の体験談では9万9千円で年20.0%が適用されることが多いようです。

金利は少し高いですが、ブラックでも前向きに審査してくれるということを考えれば大きなデメリットにはなりません。

中小消費者金融がブラックOKな理由

中小消費者金融がブラックでも審査に合格できる理由は、信用情報にキズがついていても、現状の返済能力が認められればお金を貸してくれる場合があるからです。

中小消費者金融は銀行や大手の審査に通らない人に対しても、審査担当者が一件一件手動で審査しているのです。

大手とは違った審査方法

中小消費者金融は、コンピュータ審査で自動的に落としてしまう大手とは違ったやり方で審査をしています。

たとえば、仮に5年前に自己破産したという記録があったとしても、現在真面目に働いていて収入が安定していれば、まずは5〜10万円程度様子を見ながら少しずつ融資してくれます。

現在のあなたの状況を考慮に入れた審査をしてくれますので、ブラックになったときの事情を正直に伝えれば理解してもらえる可能性があります。

中小の業者でも審査落ちになる場合

ブラックになった直後は、いくら中小消費者金融でも審査落ちとなる場合があります。

中小の業者なら、どんな状況でも借りれるというわけではありません。

たとえば、自己破産の直後や債務整理して新しい返済計画にリスケジュールしたすぐ後はお金を貸してくれる可能性は低いです。

債務整理中(後)のブラックの状態でもお金を借りる方法は、以下の記事で詳しく解説しています。

信用情報がブラックの状態から抜け出すには?

時間が経てばブラックの情報は消える

ブラックから抜け出すには、あなたの信用情報に登録されたブラックの記録が消えるのを待つ必要があります。

信用情報機関の記録は保存期間が決められていて、一定期間が経過すると自動的に消えます。

つまり、必要な期間が経過するのを待つことで、ブラックから抜け出すことができるということです。

ブラックの情報が消えるまでの期間

具体的にはアイフルの審査落ちにつながるようなネガティブな記録は、以下の期間が経てば自動的に消えます。

- 長期延滞…5年

- 債務整理…5年

- 自己破産…5~10年

- 申し込みブラック…6ヶ月

返済不能になるような経済的に苦しい状況は、5年以上時間がたてば解消されて生活が再建できることが多いです。

上記の期間が経過すれば事故情報は勝手に消えますので、記録を消すための手続きは特に必要ありません。

自分の信用情報は開示請求できる

あなたの信用情報に現在の段階でどのような記録が残っているかは、信用情報機関に開示請求することで知ることができます。

信用情報機関には、次の3つがあります。

ブラックになったのが5年程度前のことなら、信用情報の開示請求をして

「すでに記録が消えていないか」

「残っているならいつ消えるのか」

を確認してみるとよいでしょう。

500~1000円の手数料がかかりますが、機関によってインターネットか郵送、窓口での開示請求ができます。

アイフルでの事故情報は「ブラックリスト」として社内に残る

過去にアイフルで延滞などの金融事故を起こしていれば、その情報は「社内ブラック」として、ずっとアイフルの社内に残ります。

ネット上ではよく「ブラックリスト」という言葉が使われますが、この社内ブラックのことをブラックリストと捉えても良いでしょう。

「社内ブラック」の場合は、ブラックの情報が信用情報から削除されても残るため、安心はできません。

社内ブラックは審査落ちの可能性が高い

過去の金融事故がアイフルのカードローンで発生したのなら、10年以上経過していても社内ブラックで審査落ちする可能性が高いです。

社内の顧客データベースは信用情報機関の記録より細かく、長期間残ります。

アイフルの「個人情報取扱規約」を確認してみると、取得した個人情報をアイフルの与信判断のために利用するという目的は記載されていますが、アイフルがその情報を何年間保存するのかは記載がありません。

そのため、信用情報の開示請求をして記録が完全に消えていたとしても、やはりアイフルへの申し込みは控えておくのが無難です。

個人情報が大幅に変わっている場合

アイフルの顧客情報として記録されるのは氏名や住所、電話番号などで、個人情報が大幅に変わっている場合は同一人物と特定されないこともあります。

たとえば、結婚して名字が変わり、電話番号も住所も変わっているなら、新規の顧客と扱われるかもしれません。

しかし、運転免許証など証明書の番号でわかる可能性もありますので、念のため別の会社にした方がよいでしょう。

アイフルがブラックOKと言われる噂の真相

アイフルの評判を詳しく調べてみると、一部で「アイフルはブラックOK」というウワサがあるようです。

なぜブラックOKという噂が存在するのか、考えられる理由を3つ挙げてみます。

- ブラック(延滞、滞納)だと勘違いした人が噂を広めた

- 以前、本当にブラックOKだった時期がある?

- 他の大手消費者金融と審査基準が若干違う

それぞれの理由について解説します。

1.ブラック(延滞、滞納)だと勘違いした人が噂を広めた

自分がブラックだと勘違いした人が、アイフルに申し込んで合格した結果、「ブラックなのにアイフルで借りれた」と間違ったウワサを広めた可能性があります。

延滞でブラックになるのは61日以上の滞納

例えば、ローンの返済が数日遅れた場合に、長期延滞(滞納)でブラックになってしまったと思い込んでしまう人がいますが、実際には数日の返済遅れでは延滞になりません。

長期延滞の記録が信用情報に載ってブラックになるのは、61日以上の滞納をしていしまった場合です。

数日の返済遅れで、自分がブラックだと思いこんでしまった人が、アイフル審査に通ってしまうというケースが口コミで広まったと考えられます。

信用情報機関からブラックの通知があるわけではない

金融ブラックは信用情報機関に事故情報が記録された状態ですが、実際にブラックリストがあるわけではなく、本人にブラックになったことの通知もありません。

自分の信用情報がどうなっているかは開示請求しないと分からないので、本人がブラックだと思い込んでいても実は違う可能性があります。

5年以上経過してブラックの記録が消えたのに、そのことを知らないということも考えられます。

2.以前、本当にブラックOKだった時期がある?

現在ではなくかなり昔に、アイフルがまれにブラックの人への融資を行っていた可能性は全くないわけではありません。

消費者金融がサラ金と呼ばれていた時代はグレーゾーン金利で取引をしていましたので、アイフルも実際に年28%前後という高い利率で貸し付けを行っていました。

ここまで高金利の時代だと、多少貸し倒れのリスクがあっても積極的に融資をしていたと考えられます。

もしかすると、ごく一部の軽度のブラックを審査に合格させていた可能性もあります。

しかし、現在のアイフルは年18.0%が上限で、審査も厳格に行われていますので、ブラックでは合格できません。

3.他の大手消費者金融と審査基準が若干違う

大手の他社ではダメだったけど…

アイフルは、他の大手消費者金融と審査基準が微妙に違っており、プロミスやアコムで落ちた人がアイフルでなら合格できたという人がいる可能性があります。

そういった人が、他の大手ではダメだったのにアイフルなら借りれたとネットで広めたことで、「アイフルは大手なのにブラックOK」というウワサになったのかもしれません。

貸金業法の改正によって、アコムやプロミス、レイクALSAなど、大手消費者金融のほとんどは大手メガバンクの傘下に入っており、「大手銀行の消費者向け融資部門」のような扱いになっています。

しかし、アイフルは大手銀行グループには属しておらず、一社で独立して運営している状態です。

大手はブラックNG

アイフルの審査基準が他の大手消費者金融と違うということは考えられますが、ブラックに対して融資をしないということは共通しています。

アイフルがブラックOKという話は、何かの勘違いか信憑性の低いウワサでしかありません。

無駄な審査落ちをしないために、中小消費者金融を選ぶか、ブラックから抜け出すことを考えましょう。

まとめ

アイフルは、過去に長期滞納や債務整理などブラックの記録があると審査に合格することはできません。

申し込み後の最初の仮審査の段階でブラックリストに入っていると一律審査落ちとなるからです。

ブラックだけど事情があってお金を借りる必要があるなら、アイフルはあきらめて中小消費者金融の中から代わりの会社を検討しましょう。

ブラックだけどあくまでアイフルを利用したいなら、信用情報機関からブラックの記録が消えるのを待つ必要があります。

しかし、ブラックから抜け出すには長い年月が必要になりますので、急いで借りたいという状況には対応できません。

まずはあなたの条件に合う中小消費者金融があるかどうか、口コミで評判のよい業者を調べてみることをおすすめします。