こんにちは「ブラックでも借りれる達人」管理人の黒田(@black_pro_jp)です。

個人間融資とは、銀行や消費者金融といった業者を介さずに、個人同士でお金の貸し借りを行う仕組みです。

一見すると「個人が他人にお金を貸すなんて怪しい」と感じる方も多いかもしれません。

中には、「そもそもそんなサービスが本当に存在するの?」と疑問を持つ方もいるでしょう。

たとえば、以下のような不安や疑問を抱えている方もいるのではないでしょうか。

本当に貸してくれる個人間融資はあるの?

個人間融資でうまくいった事例はある?

この記事では、個人間融資の仕組みや特徴、利用する際のリスクや注意点について詳しく解説しています。

あわせて、より安全で確実に資金調達できる方法として、中小の消費者金融の活用についても紹介しています。

安全にお金を調達したいと考えている方は、ぜひ参考にしてみてください。

クリックできる目次

個人間融資(個人でお金を貸してくれる人)は安全?

金銭トラブルや違法行為(詐欺)の被害に合う恐れ

個人間融資は金銭トラブルや犯罪に巻き込まれる可能性が高く、安全ではありません。

場合によっては闇金・ソフト闇金といった反社会的勢力から融資を受ける危険性もあり、大きな被害、損害を被ってしまうこともあります。

銀行や貸金業者のような審査がないことに敷居の低さを感じる人もいますが、簡単にお金が借りられるといった甘いものではありません。

以下の記事で紹介しているように、個人間融資を利用したことによる被害例は多いです。

⇒ SNSでの「個人間融資」に騙された被害者たちの証言|NEWSポストセブン

個人間融資の有名な掲示板・SNS

個人間融資はネット掲示板やSNSを通じて、借りたい側と貸したい側がマッチングする仕組みですが、下記のように有名な掲示板・SNSなどのプラットホームがいくつもあります。

- 個人間融資ドットコム

- まるちゃん

- レンダーズ

- あかり

- 篠原

- はなまる

- くじら

特に個人間融資サイト「くじら」は、最もよく知られた個人融資サイトでしたが、問題も多かったようで、現在は閉鎖されているようです。

銀行や貸金業者などのように正式な契約を結ぶわけではないので、貸す側も借りる側もリスクが多いため、自己責任のもとでの利用となります。

逮捕の事例もある個人間融資

SNS上で不特定多数の人に個人間融資の話をもちかけた10代の女性が逮捕された事例があります。

SNS上で個人間融資の告知をして、連絡のあった全国100人以上の人から振り込め詐欺をしたという容疑です。

ツイッターを始めとするSNSでは、個人間融資を謳うアカウントが無数に存在しているのが現状です。

多くの振り込め詐欺が多発していることからも、かなり巧妙な詐欺の手口が無数にあるとも考えられます。

参照:10代の女が逮捕された「個人間融資詐欺」の手口とは|しもひがし法務司法書士事務所

個人間融資は本当に貸してくれる?成功例の口コミと実態

口コミなどによると、うまく契約が成立して、問題なく個人融資が成功することもあるようですが、安全に借りられたという例はありません。

「騙された」「貸してもらえなかった」という口コミの方が圧倒的に多いです。

しかも、悪質な相手だと個人情報だけが抜き取られ悪用されたり、法外な手数料を取られるなどの被害も報告されています。

最悪の場合、個人間融資を装った闇金とつながってしまったり、振り込め詐欺へ加担してしまう場合もあるようです。

そのようなリスクがあることを考えると、決して安全とは言えません。

⇒ SNSで広まる「個人間融資」振り込め詐欺加担への端緒に【NEWSポストセブン】

個人間融資の特徴

個人間融資とは、業者を介さない個人の間のお金の貸し借りのことを言います。

インターネット掲示板やTwitter、LineなどのSNSを通じて、個人間で連絡を取り合います。

対面なしの個人同士のやりとり

社会的に信用できる金融機関とのやり取りではなく、個人同士で対面することなくやり取りをするため、金銭トラブルになるリスクがあります。

顔も見えない相手とネット上でやりとりをするため、ルールも曖昧で、簡単にやり取りをなかったことにされてしまいます。

個人間融資を利用する人

個人間融資は審査がなく、総量規制も関係ないので、どこからもお金を借りれない人が利用する仕組みです。

つまり債務整理や長期延滞などの理由で、信用情報がブラックになっている人や無職の人などを対象としています。

どこからもお金を借りれない人に、お金を貸そうとする人がほぼ間違いなくいい人とは考えられないため、安全な取引とは言い難いでしょう。

以下の記事では、どこからもお金を借りることができない人の対処法を解説しているので、是非参考にしてみて下さい。

借りパクはできない

違法性の高い個人間融資は民法第708条で言うところの「不法原因給付」に当たるため、返済義務はないとも言われます。

しかし、だからといって個人間融資で簡単に借りパクができるものではありません。

貸し手も借りパクをされないように、手続きの際に多くのあなたの個人情報を要求してきます。

もし借りパクをしようものなら、あなたの個人情報を利用して、あの手この手で多くの違法な取り立てをしてくるでしょう。

あなたの勤務先に取り立てに向かったり、個人情報をSNS上で晒されたり、様々な脅迫を受けることになります。

参照:民法 第708条【不法原因給付】 | クレアール司法書士講座

個人間融資の方法と流れ

ネット掲示板やSNS(ツイッター)、ブログなどで告知

個人間融資は、個人で融資をしてくれる人または融資を受けたい人がインターネット上の掲示板やSNSで告知をします。

その告知を見て、「融資をしたい」と思った人が連絡をとり、貸付の条件などを話し合います。

お金を貸したい人と借りたい人がネット上の書き込みによって、マッチする仕組みです。

掲示板「コンタクト」の例

個人間融資で有名な掲示板に「コンタクト」を例に取引の流れを見てみましょう。

まず個人間融資掲示板サイト「コンタクト」に書き込みをします。

例えば、コンタクトの掲示板投稿フォームでは以下のような項目を入力して投稿します。

- 氏名

- 性別

- 年齢

- 希望金額(万)

- 生年月日

- 住所

- 都道府県

- 職種

- メールアドレス

- 勤務先

- 勤続年数

上記の例は記入項目の一部で、他にも記入事項はあります。

お互いが契約の内容に納得したら、メールや郵便での契約をして、融資が行われます。

また掲示板や取引相手によっては、本人確認書類の提出も必要です。

個人同士による契約なので、金融機関のルールなどに縛られることなく、貸付条件などに融通を利かせやすいという特徴があります。

現在はネット上に、以下のような個人間融資の掲示板や情報サイトが存在します。

その他、2ch掲示板やツイッター、LineなどのSNS、個人ブログ・日記でも借りたい人を募っていることがあります。

どのサイトも契約の際に申告する内容は同じようなものですが、完全に信用できる個人間融資なんてないと肝に銘じておきましょう。

即日融資はできる?

個人同士のやり取り次第では、即日融資も可能です。

審査がないとはいっても、返済能力の細かいチェックなどがないということであり、お互いに条件の合意は必要になります。

また、個人的な事情で連絡がすぐに取れないということもあるため、即日では借りられないことも、もちろんあります。

口コミ評判では、借入の応募をしてから3日後に返事があったということもありました。

注意すべき点は、個人間融資には「無審査!即日OK!」などを謳う闇金業者が紛れ込んでいることです。

個人間融資の金利(利息)

個人間の融資(借金)では、法律上では金利が年109.5%まで取れるようになっています。

借金の上限金利を定めた法律は次の2つがあります。

- 利息制限法(上限金利20.0%)

- 出資法(個人間融資では上限金利109.5%)

個人間融資では、利息制限法と出資法のどちらも適用が可能です。

出資法の上限金利(利息上限)

出資法でも、貸金業者から借りる場合は上限金利が、利息制限法と同じ20.0%です。

しかし個人間融資では、出資法の上限金利109.5%が適用されることもあり得ることになります。

年109.5%という法外な金利でお金を貸したとしても、個人間融資では罰則がないのです。

法人である業者が業務として貸付を行うならルールが必要ですが、個人間となるとやはり自己責任が問われるのでしょう。

参照:出資の受入れ、預り金及び金利等の取締りに関する法律【e-Gov法令検索】

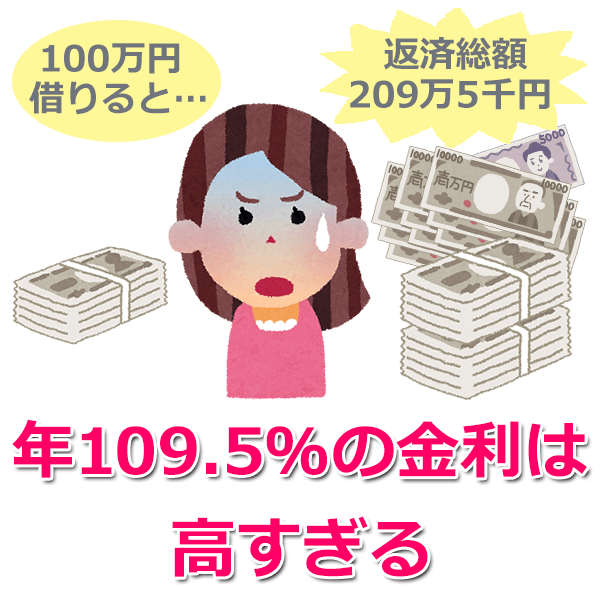

100万円を年109.5%の金利で借りる場合の利息

100万円を年109.5%の金利で借りる場合の利息は109万5千円になります。

利息だけで109万5千円になるので、返済総額は209万5千円になります。

100万円を利息制限法の上限金利15%で借りた場合の利息は15万円で、返済総額は115万円です。

209万5千円と115万円という差を見ると、上限金利109.5%が以下に高い金利なのかが分かるでしょう。

個人間融資で注意すべき点(違法行為の多発)

トラブルがあっても利用は自己責任

個人間融資の利用は自己責任で、何らかのトラブルにあったとしても、基本的には当事者である自分たちで解決しなければいけません。

民事不介入の原則のもとで行われたことなので警察を頼ることは出来ないし、掲示板やSNS側にも保証を求めることはできません。

「ひととき融資」の事件のように、性交渉によって女性が体の関係を求められるなど、よほど悪質な貸し手の場合は警察が動く可能性があるかもしれませんが、自分たちで解決するのが基本です。

金融庁のホームページでも、以下のように個人間融資への注意喚起を行っています。

さらに、不特定多数が閲覧可能なSNS等で「お金を貸します」、「融資します」などと書き込んで、契約の締結を勧めることは、貸金業法で規制されている「貸金業を営む目的をもって、貸付けの契約の締結について勧誘をすること」に該当するおそれがあります。

個人情報だけ盗まれる被害あり

個人間融資では、本人確認書類の提出や個人情報のやりとりで、個人情報だけ盗まれるという被害もあります。

結果、お金を借りることはできずに、後日、別の業者からの勧誘の電話があるなどといったことも考えられます。

また銀行振込で融資を受けるときは、口座番号だけでなく、暗証番号を聞かれることもあるようですが、暗証番号を伝える必要はありません。

口コミによると、やりとりをした結果、相手が闇金だったと分かることもあるようです。

相手のプロフィールを事前に検索しておく

契約をする前に、相手のプロフィールをWebで検索しておきましょう。

相手が悪質な貸し手である場合、以前に何度も掲示板を利用していたりすると、被害情報などが出ていることがあります。

中にはこの業界で常に名前が挙がるような、有名な貸し手もいたりするのです。

基本的には、本当に信用できる個人間融資なんてないものとして考えましょう。

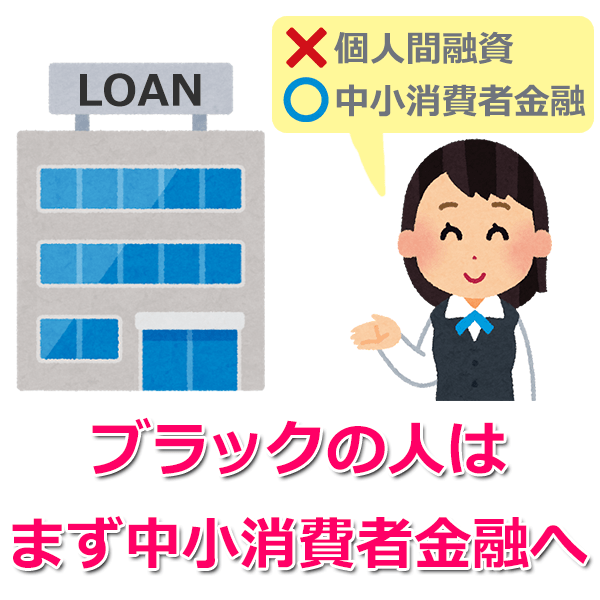

ブラックの人はまず中小消費者金融へ

個人間融資は、「信用情報がブラック」あるいは「審査なしで借りたい」といった、ワケありの人が利用するものです。

そんな方はまず中小消費者金融を頼りましょう。

ここまで記事を見てきて、個人間融資が以下に危険で不確かなものかお分かりいただけたと思います。

中小消費者金融はブラックの人でも、現在の安定収入を慎重に審査した上で、お金を借りられる可能性があります。

⇒ 即日融資ブラックOKで借入できるキャッシング・カードローンはこちら

中小消費者金融から借りられる可能性があるなら、わざわざ個人間融資を利用する必要もないでしょう。

まとめ

個人間融資でお金を借りることは不可能ではありませんが、本当に安全に貸してくれる個人間融資はありません。

貸し手の中には悪質な人や闇金が潜んでいることが考えられ、非常に危険です。

中小消費者金融でも借入が可能なブラックの人がわざわざ利用する価値はありません。

どうしても選択肢が個人間融資しかないというのであれば、注意点を守って、自己責任で利用しましょう。

コメント